რელიგია

საქართველოს მართლმადიდებელი ეკლესიის საპატრიარქო: „ვერ დავეთანხმებით მოსაზრებას, რომ საქართველოს საგადასახადო კოდექსში არსებული ჩანაწერი დისკრიმინაციულია სხვა რელიგიურ გაერთიანებებთან მიმართებაში“

საქართველო, 19 ოქტომბერი, საქინფორმი. რელიგიური უმცირესობის ნაწილის მიერ საკონსტიტუციო სასამართლოში სარჩელის შეტანასთან დაკავშირებით, საქართველოს საპატრიარქო განცხადებას ავრცელებს. „რელიგიური უმცირესობის ნაწილმა საქართველოს საკონსტიტუციო სასამართლოში სარჩელი შეიტანა. ისინი ითხოვენ საქართველოს საგადასახადო კოდექსის იმ მუხლების გაუქმებას, რომელიც სახელმწიფოსა და მართლმადიდებელ ეკლესიას შორის გაფორმებული კონსტიტუციური შეთანხმების საფუძველზე, საგადასახადო შეღავათებს ანიჭებს ჩვენს ეკლესიას. კატეგორიულად ვერ დავეთანხმებით იმ მოსაზრებას, რომ აღნიშნულ საკითხთან დაკავშირებით საქართველოს საგადასახადო კოდექსში არსებული ჩანაწერი დისკრიმინაციულია სხვა რელიგიურ გაერთიანებებთან მიმართებაში.

საქართველო, 19 ოქტომბერი, საქინფორმი. რელიგიური უმცირესობის ნაწილის მიერ საკონსტიტუციო სასამართლოში სარჩელის შეტანასთან დაკავშირებით, საქართველოს საპატრიარქო განცხადებას ავრცელებს. „რელიგიური უმცირესობის ნაწილმა საქართველოს საკონსტიტუციო სასამართლოში სარჩელი შეიტანა. ისინი ითხოვენ საქართველოს საგადასახადო კოდექსის იმ მუხლების გაუქმებას, რომელიც სახელმწიფოსა და მართლმადიდებელ ეკლესიას შორის გაფორმებული კონსტიტუციური შეთანხმების საფუძველზე, საგადასახადო შეღავათებს ანიჭებს ჩვენს ეკლესიას. კატეგორიულად ვერ დავეთანხმებით იმ მოსაზრებას, რომ აღნიშნულ საკითხთან დაკავშირებით საქართველოს საგადასახადო კოდექსში არსებული ჩანაწერი დისკრიმინაციულია სხვა რელიგიურ გაერთიანებებთან მიმართებაში.

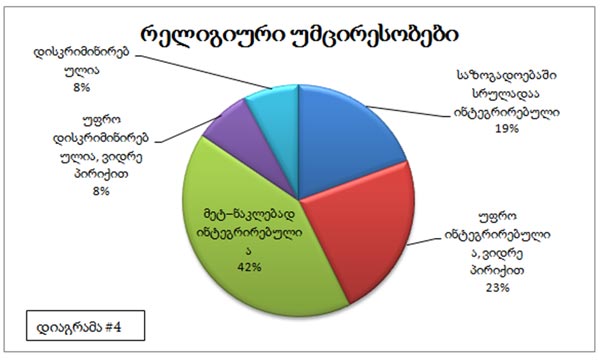

ერთი, ან რამდენიმე რელიგიური გაერთიანებისათვის საგადასახადო ან სხვა სახის შეღავათების მიცემა ჩვეულებრივი პრაქტიკაა ევროპის კავშირის წევრი მრავალი ქვეყნისთვის. საერთაშორისო აქტებსა თუ რეკომენდაციებშიც ამგვარი პრაქტიკა დისკრიმინაციად არაა მიჩნეული. მაგალითად, 2004 წლის ,,რეკომენდაციებში რწმენისა და აღმსარებლობის სფეროში კანონმდებლობის ანალიზისათვის", რომელიც შემუშავებულია ვენეციის კომისიისაგან, აღნიშნულია: "ბევრ ქვეყანაში გარკვეულ რელიგიურ ინსტიტუტებს შეუძლიათ მიიღონ სახელმწიფოს მიერ დაწესებული მრავალი შეღავათი - გადასახადების გადახდა იქნება ეს თუ პირდაპირი სუბსიდიები. როგორც წესი, არც ერთი ზემოაღნიშნული პრივილეგიის უბრალო მინიჭება არ ეწინააღმდეგება რწმენისა და აღმსარებლობის თავისუფლების უფლებას". ამასთან მითითებულია, რომ მისაღებია ქვეყნის ისტორიაში ამა თუ იმ რელიგიის განსაკუთრებული როლის აღნიშვნა: "კანონმდებლობა, რომელიც აღიარებს სხვადასხვა რელიგიის ისტორიულად განპირობებულ როლს გარკვეული ქვეყნის ისტორიიის ჩამოყალიბებაში, დასაშვებია იმ პირობით, რომ ეს არ იქნება დისკრიმინაციის საბაბი",- ნათქვამია, კერძოდ, აღნიშნულ განცხადებაში.

|